|

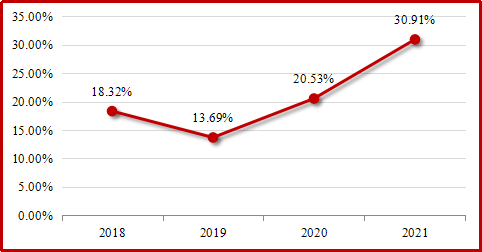

浙江省民营经济占经济总量的67%,民营企业的高质量发展是浙江省“高质量发展建设共同富裕示范区”的重要基础,是推动实现共同富裕的重要力量。本文以浙江550家上市民企2017-2021年的财务数据为基础①,从利益相关者理论的视角,构建了“关系互依—财富共创—财富共享”的分析框架,分析了浙江民营企业与其利益相关者之间“合作做大蛋糕、合理分配蛋糕”成效,为相关部门的决策提供数据支撑。 一、民营企业推进共同富裕实现的基础:关系互依 企业是不同目标及预期的利益相关者群体构成的系统,民营企业的持续发展离不开利益相关者的支持。利益相关者之间关系互依,形成了财富共创的合力。因此,民营企业需要有效地整合各利益相关者提供的资源,协同利益相关者形成创新创造的合力,实现民营企业与其利益相关者的财富共创。 (一)内部利益相关者与民营企业 内部利益相关者致力于为企业提供资源或服务,他们的利益也受到企业绩效和其他活动的影响。内部利益相关者主要包括民营企业家、员工和股东。民营企业家的知识结构和价值观念对企业的战略规划、经营活动等决策起决定性作用,其健康发展通过企业发展成效体现。 员工是是企业财富的创造者;股东是民营企业资本的提供者,民营企业是股东实现其利益最大化的平台。 (二)外部利益相关者与民营企业 外部利益相关者指不属于企业组织的一部分但受其活动影响的各方或团体,包括客户、供应商、债权人、政府和社会等。 民营企业经营活动过程中通过与产业链上下游企业展开合作,实现产业链之间优势要素的互补,增强各方的实力;债权人是民营企业资本的提供者,民营企业具有还本付息的义务;政府是民营企业外部营商环境的提供者,民营企业日常经营活动受到政府相关政策的影响,建立良好的“亲清”政商关系是企业健康运行的前提,企业的税收贡献是政府财政收入的主要来源;民营企业间行为也会影响社会的正常秩序,社会对民营企业行为进行监督与约束。 二、民营企业促进共同富裕实现的动力:财富共创 民营企业需要有效地整合各利益相关者提供的资源,协同利益相关者形成创新创造的合力,实现民营企业与其利益相关者的财富共创。为探究浙江民营企业与其利益相关者合作“做大蛋糕”、实现财富共创的成果,课题组以浙江省550家上市民营实体企业作为样本,以2017-2021年财务报表以及报表附注部分数据为基础进行分析。由于2021年之前部分企业未上市,剔除数据缺失企业,2017年有效样本为545家,其余年份有效样本均为550家。 (一)民企成长与财富共创 民营企业成长与财富共创过程相伴。可以通过营业收入增长率和总资产增长率反映民营企业的成长性。2017-2021年上市民营企业营业收入增长率总体处于增长趋势,2021年营业收入增长率达到30.91%(如图2-1)。

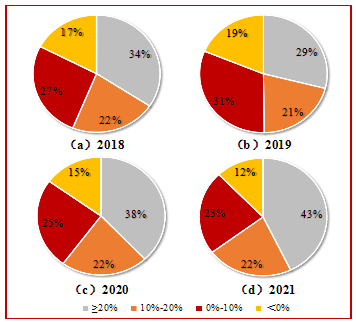

(数据来源:浙江上市民营企业财报整理) 图 2-1 2017-2021年浙江省上市民营企业营业收入增长率 受新冠疫情爆发,营业收入为负增长的企业数量在2019、2020年有较大幅度的增加,2021年营业收入负增长的企业仅有77家,为五年最低。2018-2020年低增长率区间的企业减少,高增长率区间的企业增加,2021年营业收入增长率高于20%的企业数量达315家,占上市民企的57.27%。 分行业看②,高端制造类企业受疫情影响较大,2020年营业收入增长率小于0的企业数量有54家,为四年最多,2021年迅速恢复,营业收入增长率超过20%的企业数量占比51.93%。信息产业类企业营业收入增长率年度间波动较大,2021年营业收入增长率大于10%的企业占比为68.75%,服务业类企业营业收入增长率大于20%的企业占比达51.61%。传统制造类企业受疫情影响很大,2020年营业收入增长率小于0的企业数量达到84家,占比达到31.82%,但2021年迅速恢复,营业收入增长率超过20%的企业达到167见,占比63.26%。上述数据说明浙江上市民营企业有很强的韧性和发展潜力。 总资产增长率可以表明企业一定时期内资产规模扩张的速度。根据浙江省上市民营企业总资产增长率分层统计结果(如图2-2),增长率高于10%的企业数量呈增长趋势,2021年43%的企业增长率超过了20%,总资产负增长的企业数量明显减少,浙江省民营企业成长性整体向好。 ![]()

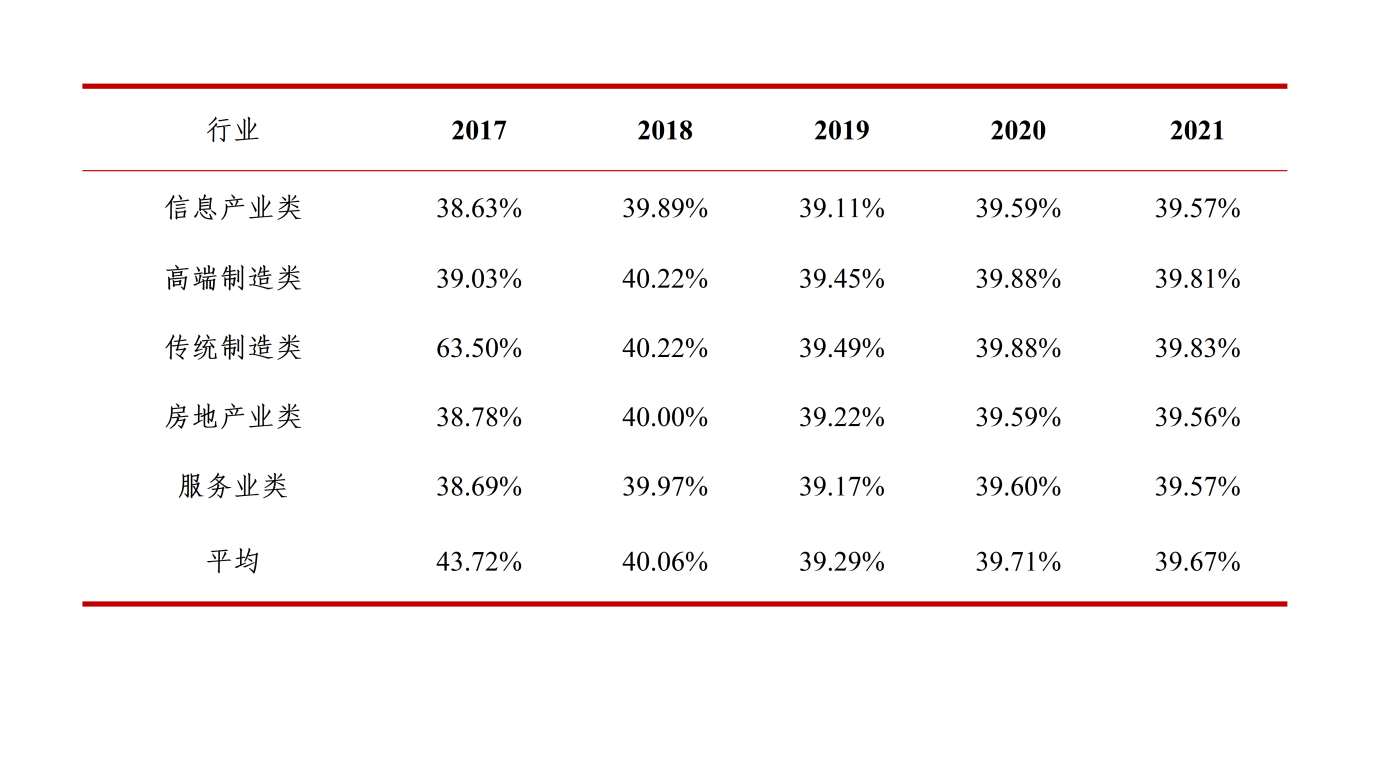

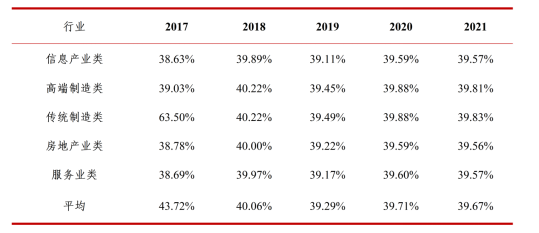

(数据来源:浙江上市民营企业财报整理) 图 2-2 2017-2021年浙江省上市民营企业总资产增长率分层统计 (二)创新动能与财富共创 民营企业高质量发展推进共同富裕示范区建设需要依托创新动能,创新动能需要创新投入。研发费用可以反映民营企业的创新投入。根据分层统计结果,2017-2021年上市民企研发费用增长率大于10%的企业占比在逐渐提高,2021年研发费用增长率高于10%的企业高达78%,有62%的企业研发费用增长率超过了20%,反映上市民营企业研发投入增加。 浙江民企具有较强的创新研发意识,但研发投入行业间存在较大差异。信息产业类企业2020-2021年研发费用增长率高于上市企业平均水平,分别为20.91%和27.48%;2020-2021年信息产业类、高端制造类和传统制造类企业的研发费用增长率远高于房地产业类及服务业类企业。 其次,浙江省上市民营企业的研发强度维持在5%左右,年度间波动较小。研发强度在产业间存在差异(如表2-1)。信息产业类的研发强度显著高于其他行业,平均研发强度稳定在11%左右,高端制造业类和传统制造业类企业研发强度四年来都稳定在4%以上。 表2-1 2017-2021年浙江上市民营企业各行业平均研发强度

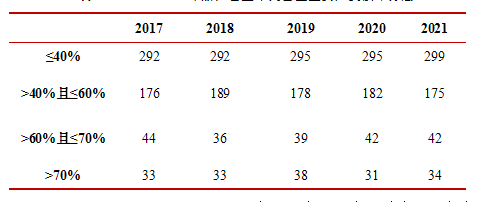

(数据来源:浙江上市民营企业财报整理) (三)财务风险与财富共创 财务风险影响企业的持续经营,影响财富创造能力的持续性。浙江省大多数上市民企资产负债率低于60%,保持在比较安全范围之内,说明浙江民营企业家经营稳健,财务风险性控制意识强。但仍有少数企业资产负债率高达70%,有较高的财务风险(如表2-2)。 表 2-2 2017-2021年浙江省上市民营企业资产负债率分层

![]()

(数据来源:浙江上市民营企业财报整理) 根据表2-3分析,2017-2021年,各行业平均资产负债率均处于合理范围,差异不大,550家上市民企资产负债率总体呈现下降趋势。 表2-3 2017-2021年浙江省上市民营企业各行业平均资产负债率  ![]()

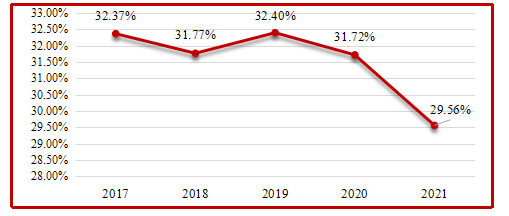

(数据来源:浙江上市民营企业财报整理) (四)盈利能力与财富共创 毛利率能够反映特定企业产品的竞争力,也是产品初始盈利能力的体现。2017-2021年浙江省上市民营企业毛利率大体维持在30%以上的水平,2020年和2021年受疫情影响上市民营企业平均毛利率略微下降,2021年其毛利率为29.56%(如图2-3)。 ![]()

(数据来源:浙江上市民营企业财报整理) 图 2-3 2017-2021年浙江省上市民营企业毛利率 行业间毛利率存在较大差异。信息产业类毛利率基本保持在40%左右,显著高于550家上市民企平均水平;高端制造类企业毛利率基本稳定在30%-35%之间;传统制造类企业毛利率基本稳定在30%,2021年有所下降;服务业类企业毛利率有较大波动。 追求利润是企业经营最基本的目标,企业利润既是财富共创的成果,也是财富共享的基础。2017-2021年浙江省上市民企平均净利润呈稳定增长趋势(如图2-4),但仍有部分企业处于经营亏损状态。 ![]()

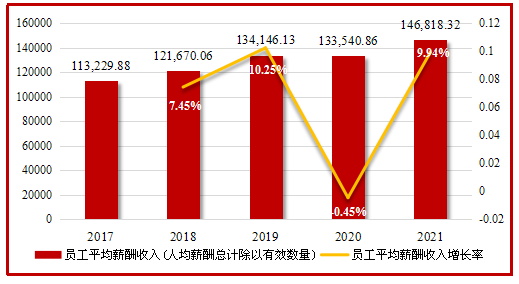

(数据来源:浙江上市民营企业财报整理) 图 2-4 2017-2021年浙江省上市民营企业平均净利润③ 综上分析,浙江上市民营企业总体上盈利能力较强,反映了浙江民营企业与其利益相关者合作“做大蛋糕”的能力比较强。同时,项目组通过实证分析,进一步验证企业总资产、研发强度以及资产负债率对企业销售净利率的影响,从固定效应回归结果可以看到成长性、创新性、风险防控意识强的企业财富创造能力更强。 三、浙江民营企业推进共同富裕实现的成效:财富共享 民营企业应与多方利益相关者依据相对公平的分配原则,将财富共创成果在企业与利益相关者之间进行合理共享,共创与共享才能形成良性互动与良性循环。为探究浙江上市民营企业财富共享的成效,课题组从就业岗位与劳动报酬、税收贡献与减税降费、公平交易与供应链竞争力、利润分享与民营企业持续发展、公益慈善与民营企业声誉五个方面剖析民营企业与利益相关者如何“分好蛋糕”,实现利益共享的过程与成果。 (一)就业岗位与劳动报酬 就业是获取劳动报酬的前提,民营企业创造就业岗位是其推进共同富裕的实现形式。课题组通过2017年-2021年年度报告提取员工数量,发现550家上市民企吸纳劳动力的总数呈增长趋势,年平均增长率达到12.4%。通过分层统计2017-2021年浙江省上市民营企业员工数量,发现多数上市民企员工规模在2000人以内。 劳动报酬是初次分配的主要形式,也是员工收入的主要来源。据统计分析,2017-2021年浙江上市民企员工人均劳动报酬总体呈上升趋势(如图3-1),年平均增长率为6.80%,2021年上市民企员工人均年劳动报酬达到14.68万元。但2020年受疫情影响较大,员工人均劳动报酬与上年相比降低了0.45%。 ![]()

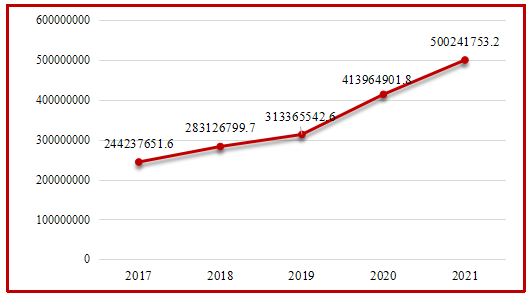

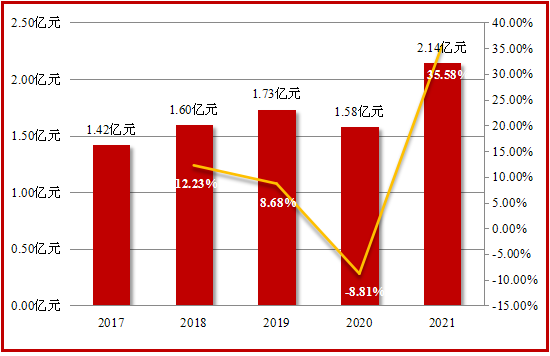

(数据来源:浙江上市民营企业财报整理) 图 3-1 2017-2021年浙江省上市民营企业员工人均劳动报酬④ 不同行业员工人均薪酬存在差异。总体上,2017-2020年房地产业类企业员工人均薪酬均处于领先水平,近五年员工年均薪酬都超过20万元;2021年服务业类和信息产业类企业员工年均薪酬分别为21.19万元和18.23万元,高于高端制造类(13.96万元)和传统制造业类(13.23万元)企业人均薪酬。 (二)税收贡献与减税降费 依法纳税是企业的义务,也是民营企业经营成果初次分配的重要形式。现金流量表中“支付的各项税费”能够反映上市民营企业本年度内的税收贡献。通过数据分析可以看出(如图3-2),上市民营企业税收贡献整体呈现增长趋势,2018年增长率高达12.23%,但增长率因疫情影响年度间有较大波动,2020年下降明显,2021年已恢复增长态势。2022年民营经济创造的税收占全省税收收入的71.7%。  ![]()

(数据来源:浙江上市民营企业财报整理) 图 3-2 2017-2021年浙江省上市民营企业缴纳的税费 减税降费体现政府对企业的支持政策。2020年新冠疫情爆发,浙江民营企业受到巨大冲击,对此,浙江积极落实缓缴税费和减税降费政策,缓解企业压力。据统计,2020年全年浙江省为企业减负2280亿元,且减税降费规模位列全国前列。2022年浙江省继续加大减税降费力度,为市场主体减负4000亿元以上,兑付涉企政府性补助补贴资金1088亿元,完成增值税留抵退税2233亿元;积极争取社保政策支持,减轻企业和个人缴费负担440亿元。 受减税降费的影响,民营企业信心和活力增强。2021年上市民企税收贡献迅速回升,税费贡献2.14亿元。 (三)利润分享与民营企业持续发展 股利分配是民营企业对股东的回报。课题组以股东净资产增长率体现民营企业对股东的回报。浙江省上市民企平均净资产均呈上升趋势,2018-2021年上市民企平均净资产增长率分别为18%、14.45%、33.74%和26.48%,2021年浙江上市民企平均净资产达到35.63亿元,表明股东权益持续增长。 (四)公益慈善与民营企业声誉 慈善捐赠是第三次分配的主要方式。浙江民营企业积极履行社会责任,参与慈善捐赠,以精神和物质富裕推动共同富裕进程。据不完全统计,2017-2021年有捐赠行为的浙江上市民营企业数量在逐年增加。同时,浙江民营企业的捐赠总额整体呈上升趋势,说明民营企业捐赠氛围浓厚,通过财富第三次分配推进全社会共同富裕进程,实现发展成果人民共享。尤其在2020年,疫情肆虐,民营企业积极投身慈善事业,彰显民企担当。表3-1列示2020年和2021年对外捐赠前十位的企业。 ![]()

(数据来源:浙江上市民营企业财报整理) 慈善捐赠是民营企业参与第三次分配的主要形式,是实现共同富裕的主要途径之一。课题组进一步通过Logit回归和固定效应回归发现,民营企业盈利能力越强,捐赠概率越大;民营企业盈利能力越强,捐赠的数额会越多。这会促进企业通过慈善捐赠积极参与第三次分配,将更有利于实现财富共享。 上市民营企业是浙江民营经济的“领头羊”,上市民企的高质量发展及其与利益相关者的财富共创共享能为中小民营企业发展发挥引领、示范和带动作用。我们希望民营企业能够与其利益相关者和衷共济、共创共享,共同推进浙江共同富裕示范区的建设。 (宁波大学“民营企业健康发展与共同富裕调研团队”团队成员:罗玟、刘怡萱、黄乐仪、包梓娴、刘珍珍)

注释: ①浙江省2021年上市公司620家,其中民营企业555家,剔除4家银行和1家券商,以550家上市民营实体企业为分析样本;财务报表数据来源于利用Wind数据库。 ②浙江省2021年550家上市民营企业涉及91个细分行业,部分细分行业企业数很少,为便于分析,我们根据产业的相似性和盈利性重新归类为五大行业,分别是信息产业类、高端制造类、传统制造类、房地产业类和服务业类。其中,信息产业类48家、高端制造类182家、传统制造类264家、房地产业类25家、服务业类31家。 ③上市民营企业平均净利润仅以盈利企业(净利润为正)为统计范围,亏损企业未纳入计算。 ④由于上市公司年度报告中部分企业未披露员工人数,图中统计范围仅包含披露员工人数的上市民营企业。 ⑤依据上市民营公司年度报告统计,但部分企业未披露,图中统计分范围仅包含披露捐赠信息的上市民营企业。

|

浙公网安备 33020402000243号

浙公网安备 33020402000243号